24 Oct El ITP en los alquileres, ¿se liquida realmente este impuesto?

ITP: Impuesto de Transmisiones Patrimoniales

Por Carlos J. Cuadrado (Abogado-Socio fundador de Innovanza Asesores)

Cuando alguna Administración Autonómica activa el cobro de este impuesto, se encienden todas las alarmas. El Impuesto de Transmisiones Patrimoniales (ITP en adelante) de los alquileres de viviendas es un gran desconocido en la actualidad. Hasta hace apenas 20 años, los contratos de alquiler se efectuaban en un documento (papel timbrado) que se compraba en los estancos cuyo coste depende de la cantidad del alquiler. En la adquisición de ese papel “oficial” se pagaba el ITP. Cayó en desuso y ahora se comienza a reclamar su pago.

¿POR QUE SE DEBE PAGAR ESTE IMPUESTO??

Conocemos que el ITP se liquida en la compraventa de viviendas de segunda mano, pues la primera entrega se grava con el IVA. El alquiler según la regulación de Impuesto se considera también una adquisición onerosa, igual que la compra. El derecho de uso que el arrendatario consigue a usar la vivienda se realiza por un tiempo determinado y por un precio fijado en contrato. Por ello es una adquisición onerosa, es decir con interés económico. Se trata pues de gravar la transmisión de un bien y a la vez la adquisición de un derecho. El art. 7, apdo. 1, letra B, del ITP, regula la obligatoriedad.

¿QUIEN ES EL SUJETO OBLIGADO A SU PAGO?

El obligado al pago es el inquilino. No obstante, y de forma subsidiaria, el importe podría ser reclamado al arrendador o propietario de la vivienda, si este no hubiera exigido junto con el justificante del primero pago del alquiler la liquidación del ITP.

Desde hace varios años, la Agencia Tributaria comenzó a controlar los ingresos por alquileres en el IRPF. Y las CCAA han dispuesto de buena información para exigir el pago del ITP. Son cantidades muy pequeñas, pero nada desdeñables en su conjunto, sobre todo ahora que se controlan por vía telemática todos los pagos, y por ello se han agilizado y abaratado las gestiones del impuesto, que antes quizá no compensara reclamar.

¿QUE ALQUILERES QUEDAN NO SUJETOS AL ITP?

Si el arrendatario es un profesional o una empresa (autónomo o sociedad) y por tanto se produce el alquiler de un local, oficina, nave industrial o vivienda en uso de oficina, no existe sujeción al ITP. En estos casos se liquida por el IVA, abonándolo el arrendatario al arrendador y este será el que deba li quidar el importe en la Agencia Tributaria en el modelo 303 con carácter trimestral. El ITP es incompatible con el IVA.

¿QUE PLAZO TENEMOS PARA EFECTUAR SU INGRESO Y DONDE?

Debemos liquidar este impuesto en el plazo de 30 días hábiles con posterioridad a la firma del contrato y por una sola vez y para toda la duración del contrato. Sin embargo si este se prorrogara por años consecutivos, deberemos abonar el impuesto cada año en los 30 días hábiles siguientes a cada renovación. Como quiera que podemos adquirir el papel timbrado en los estancos, su mera compra implica el pago del ITP, evitando tener que efectuar la liquidación en el impreso oficial modelo 600 en cada delegación de la hacienda autonómica.

¿CUAL ES EL IMPORTE DE ESTE IMPUESTO?

Todas las Comunidades Autonómicas tienen cedido el ITP y por ello pueden fijar el tipo impositivo que aprueben. No obstante, en general se recurre a la escala de precios con carácter general, que viene detallada en el RDL 1/1993 de 24 de septiembre.

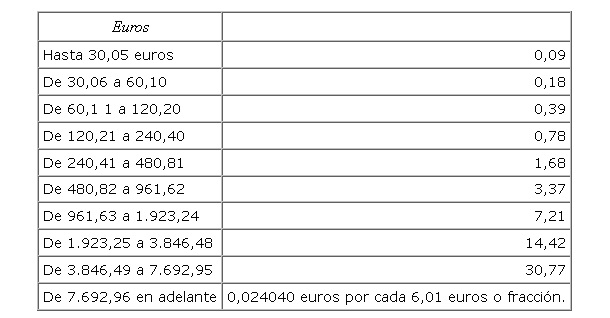

Veamos la escala: en el gráfico podemos observar en la columna de la izquierda el importe de los precios del alquiler por tramos y a su derecha la tarifa que se aplica a cada uno de ellos.

Para su cálculo debemos sumar el importe del alquiler por toda la duración del contrato y aplicar el coeficiente que corresponda.

Por ejemplo: para un alquiler de de 900 € /mes y a cinco años, es decir 54.000 €, el importe a pagar por el ITP, sería 216 €. Si se producen prorrogas, cada año se pagarían de forma adicional 43,20 €.

¿QUE SUCEDE SI NO SE ABONA ESTE IMPUESTO?

Como sabemos existe prescripción a los 4 años desde la fecha de la obligación del pago. Si la Administración nos reclama el ITP, deberemos abonarlo con los intereses de demora que correspondan. Por el momento, el requerimiento de pago no lleva implícito el abono de intereses de demora, pero si la carta de pago que lo acompaña no la pagamos en el mes que tenemos de plazo, se girarán intereses. Las sanciones y recargos previstos en la Ley del impuesto no se están aplicando por el momento.

Nuestra recomendación como expertos legales en materia tributaria, es que este impuesto se liquide en su plazo de 30 días, sin esperar a que la Administración nos lo requiera. La tolerancia tiene un límite y vivimos momentos en los que la recaudación es muy potente con numerosos cruces de datos que detectan la falta de liquidación. Para resolver cualquier duda, en INNOVANZA ASESORES quedamos a disposición de nuestros clientes a través de nuestros servicios jurídicos.

No hay comentarios