05 Sep Qué impuestos deben presentar los Autónomos en 2021.

En España cada año, los autónomos, al igual que las sociedades, tienen que cumplir con diversas obligaciones fiscales para mantener su legalidad. Si este en nuestro caso, nos atañe conocer cuáles son los impuestos que, como autónomos, estamos obligados a presentar este próximo 2021.

Los impuestos más relevantes para el autónomo son:

- El modelo 303 de autoliquidación de IVA, que se presenta en Hacienda de forma trimestral (siempre que estemos dentro del Régimen de IVA)

- El modelo 130, que se presenta o no dependiendo del tipo de actividad que realicemos. Es una declaración fraccionada del IRPF que se realiza de forma trimestral, donde se reflejan los ingresos y gastos, pagando por la diferencia entre ambos pagos a cuenta del 20% que se incluirán luego en la Declaración de la Renta, que se hace de manera anual mediante el modelo 100.

Ambos se pueden pagar llevándolos a la entidad financiera o directamente a través de una domiciliación con pago telemático, que es lo más común.

Veamos de qué se tratan.

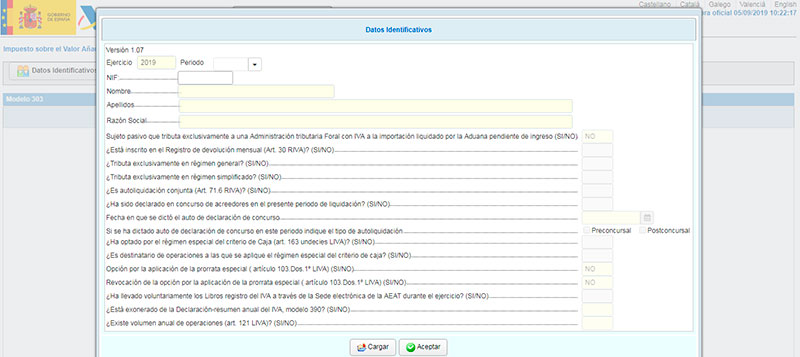

Presentación de IVA a través del Modelo 303

Es un formulario que se divide en 8 secciones y más de 80 casillas, pero esto no es algo de qué preocuparse ya que muchas de ellas suelen quedar vacías.

Este modelo de autoliquidación del IVA (Impuesto sobre el Valor Añadido) lo debemos presentar en las siguientes fechas:

- Del 01 al 20 de abril de 2021 se presentan los impuestos generados en el primer trimestre.

- Del 01 al 20 de julio de 2021 es la fecha para presentar los impuestos correspondientes a la actividad del segundo trimestre.

- Del 01 al 20 de octubre presentaremos los impuestos que se generaron en el tercer trimestre.

- Del 01 al 30 de enero de 2022 es el plazo para los impuestos del cuarto trimestre.

Si optamos por hacer la declaración online y el resultado es positivo disponemos de 5 días hábiles menos de plazo en el pago de cada trimestre y en caso de que el último día coincida con un periodo festivo, el mismo se amplía hasta el siguiente día hábil.

¿Cómo se rellena el modelo 303?

Ahora que sabemos qué es y cuándo presentarlo, vamos a ver cómo se rellena:

Colocar los datos de identificación

- Entrar a la sede electrónica de la Agencia Tributaria para completar y presentar el documento utilizando el sistema cl@ve PIN o certificado electrónico.

- Una vez que entramos en el modelo 303 hay que complementar los siguientes datos: nombre y NIF, período (el trimestre que queremos presentar), devengo (el año que vamos a presentar), y marcar la casilla de Régimen General o la casilla de régimen simplificado.

Informar de las ventas realizadas o servicios prestados

Complementar el IVA devengado:

- Apartados 01, 04, 07: aquí se indican las sumas de las bases imponibles de las facturas que se realizaron durante el trimestre que se va a declarar.

- Apartados 02, 05, 08: hay que colocar el tipo de IVA que corresponde a las facturas.

- Apartados 03, 06, 09: indicar las sumas de las cuotas de IVA de las facturas de igual forma como hicimos en las bases imponibles.

- Apartado 27: refleja la cuota devengada en su totalidad.

Rellenar el IVA deducible

Este es el cuarto paso que debemos hacer y se realiza de la siguiente manera:

- Apartados 28 y 29: en la casilla 28 anotamos la base imponible de todas las facturas que recibimos en el trimestre sin importar que tipo de IVA fue aplicado.

- Apartados 30 y 31: es estas colocamos todas aquellas facturas que se relacionan con bienes de inversión.

- Apartados 45: es la suma total de los importes de las casillas 29 y 31.

- Apartados 46: se muestra el resultado del Régimen General, es decir, la diferencia entre las casillas 27 y 45.

Indicar los importes.

Seguido del paso anterior procedemos a indicar los importes de las operaciones que han sido exentas de IVA:

- Casilla 59: aquí declaramos las entregas intracomunitarias que se han realizado en el trimestre (son las ventas a clientes de los países miembros de la Unión Europea).

- Casilla 60: si hemos realizado exportaciones durante el trimestre a clientes que no forman parte de la UE.

- Casilla 61: todas las ventas que realizamos a clientes nacionales a los cuales no se les aplica IVA.

Cantidad a compensar

Este es el último paso que se debe realizar y se hace en la casilla 67 colocando la cantidad a compensar de ejercicios anteriores.

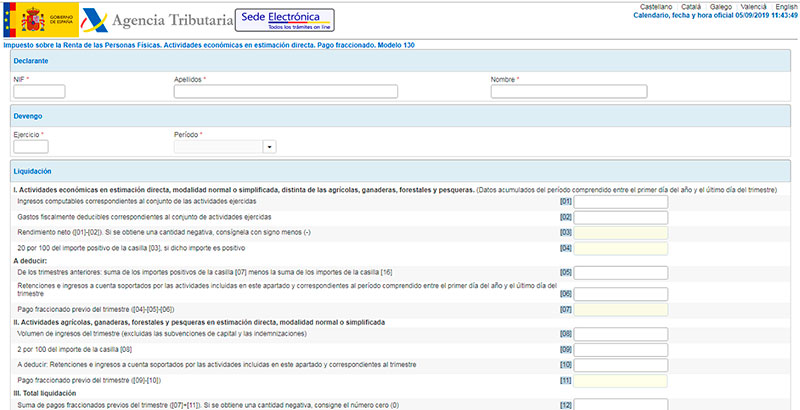

Presentación fraccionada del IRPF mediante el modelo 130.

Este modelo solo es aplicable a las actividades sujetas al sistema de Estimación Directa normal y simplificada.

Las fechas para presentarlo son exactamente las mismas que para el modelo 303.

Cómo rellenar el modelo 130.

A través de la web de Hacienda podemos rellenar el modelo 130 de IRPF de la siguiente manera:

El primer paso es identificarse indicando el año, período, NIF, y nombre completo.

Liquidación

Aquí vamos a declarar el impuesto en tres partes:

- Apartado I: donde vamos a indicar los ingresos y gastos del trimestre sobre actividades económicas distintas a las agrícolas, ganaderas forestales y pesqueras, y que van en las casillas 1 a la 7.

- Apartado II: aquí se incorporan los ingresos que obtuvimos de actividades económicas agrícolas, ganaderas, forestales y pesqueras, esto comprende las casillas de 8 a 11.

- Apartado III: aquí vamos a colocar el resultado final de lo que tenemos que pagar y que comprenden las casillas 10 y de la 13 a la 19.

En caso de que el resultado sea positivo se debe ingresar la cantidad a la AEAT por concepto de IRPF y en caso de ser negativo debemos marcar la casilla que aparece al final del modelo 130 que dice “Tipo de declaración Negativa”.

Ingresos

En esta sección vamos a declarar el total que se refleja en la casilla 19, determinar la forma de pago y, en caso de adeudar, debemos incluir nuestro número de cuenta bancaria.

A deducir

Debemos marcar con una X cuando la declaración es el resultado de deducciones de pagos fraccionados correspondientes al mismo ejercicio fiscal.

Declaración complementaria

Si estamos haciendo una declaración complementaria del modelo 130 debemos marcar la casilla de la sección 7, y haremos constar el número identificativo de la autoliquidación anterior.

Firma

Este es el último paso que vamos a realizar, donde tendremos que añadir el lugar y la fecha, y firmar (ya sea de forma manual o mediante nuestro certificado digital).

¿Qué pasa si el resultado es positivo?

Si sale a pagar lo podemos hacer de la misma forma que el resto de los impuestos:

- Disponemos de 15 días para domiciliarlo introduciendo un número de cuenta bancaria en Hacienda quien cargará el importe siempre el último día de cada plazo del trimestre.

- Transcurridos los 15 días solicitar el código NRC, el cual asigna el banco para poder realizar el pago.

- Podemos presentarlo y pagar en el banco.

- Si no se puede pagar en el momento se puede solicitar un aplazamiento o fraccionamiento en Hacienda, quien después de unos días informará si se aprueba o no.

Cuando el resultado es negativo: ¿Qué debemos hacer?

Solo queda compensarlo, es decir, restarlo del resultado de otro trimestre siguiente dentro del mismo año.

Lee este artículo las veces que creas necesarias, es muy importante que estos documentos estén cuidadosamente rellenados para evitar posibles sanciones.

No hay comentarios